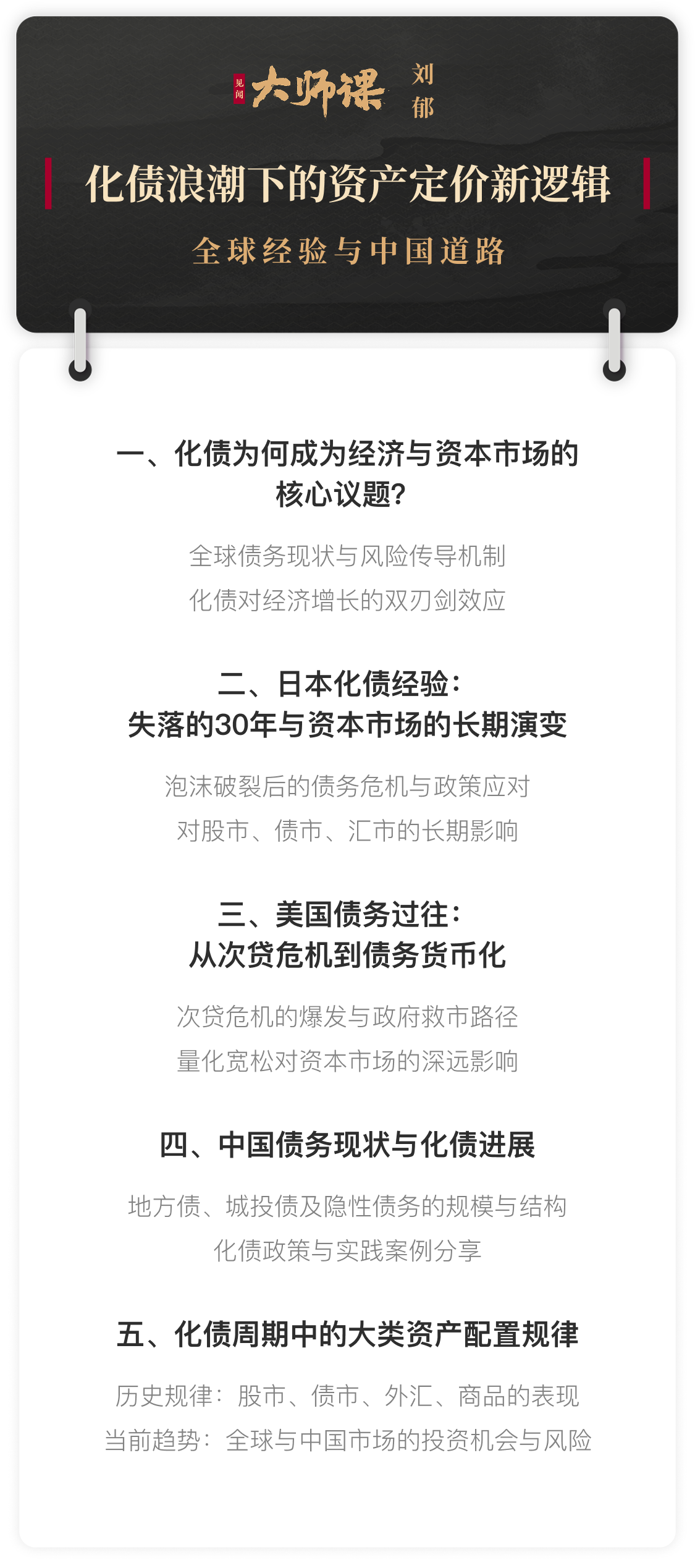

华尔街见闻的朋友们大家好,我是刘郁,欢迎来到《化债浪潮下的资产定价新逻辑》。

在债务累积的过程中,整个债务周期经历了起起伏伏,这些起伏与我们过去经济发展模式密切相关。

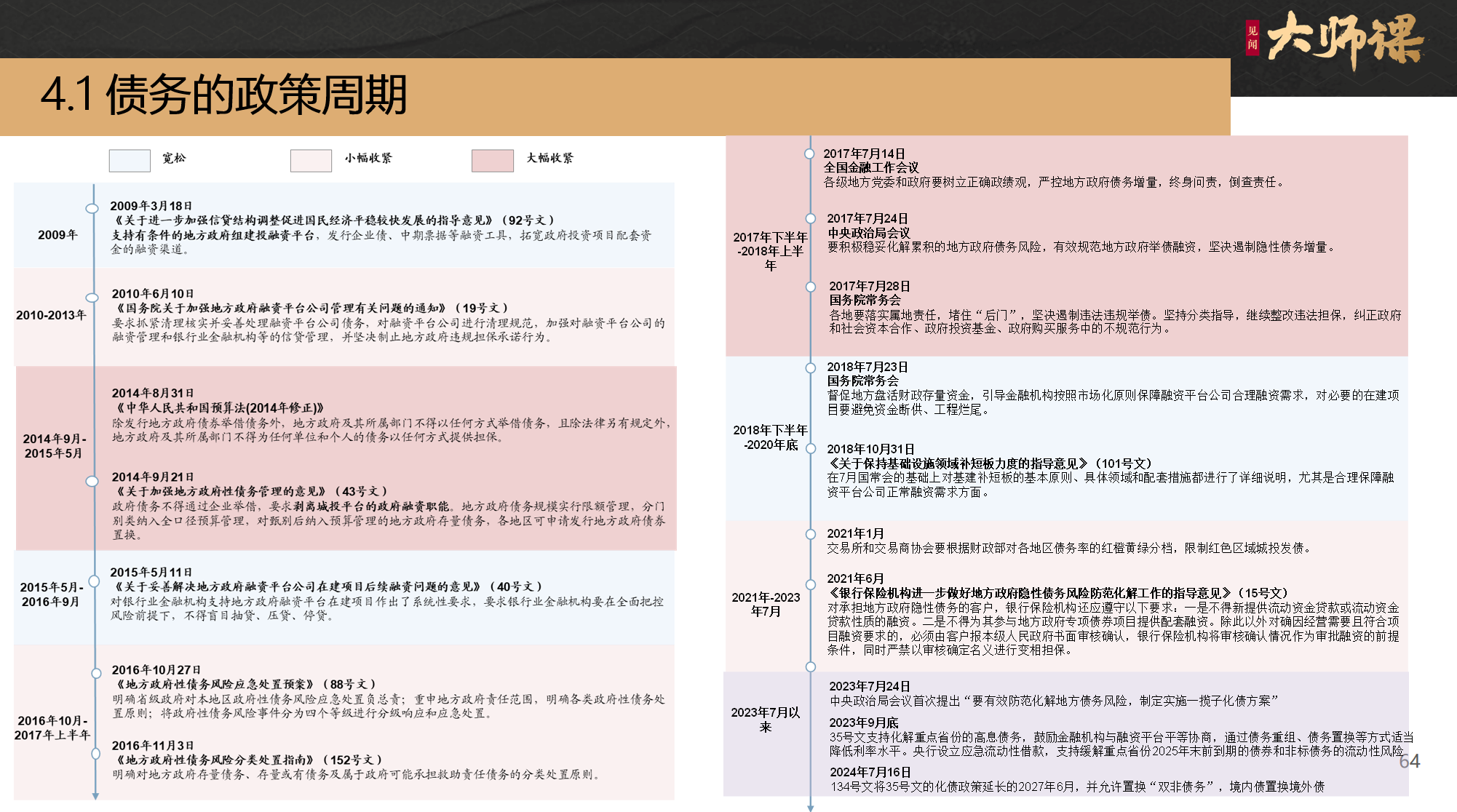

2008年债务开始扩张后,到了2014-2015年,我们第一次感觉到城投债务扩张速度过快。当时,一个非常重要的文件——43号文应运而生,这是债券历史上具有里程碑意义的文件。

43号文的核心是管控城投债务,明确政府债务与企业债务的界限,不能让企业债务依赖政府信用。这体现了债务控制的最初思想:企业债务应由企业自身负责,政府不为企业债务背书,这也是过去大家讨论城投债是否会打破刚兑的重要背景。

到了2020-2021年,这一讨论达到高潮,因为当时出现了风险较大的区域,部分城投债收益率能达到20%甚至更高。投资者是否敢购买,取决于这些债券是否会违约。当时围绕城投债能否打破刚兑展开了激烈讨论。但到目前为止,城投债基本都实现了刚兑。

本节内容,华西证券首席经济学家、复旦大学经济学博士刘郁将继续解析债务的政策周期

什么是债市的“打鸟困境”?为什么说化债的核心是债务滚续?

刘郁博士为什么会说投资既要考虑市场化因素,又要结合国情文化?

对「大师课 | 化债浪潮下的资产定价新逻辑」感兴趣的朋友,欢迎点击下方图片加入,学习本课程的完整内容。

淘配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯